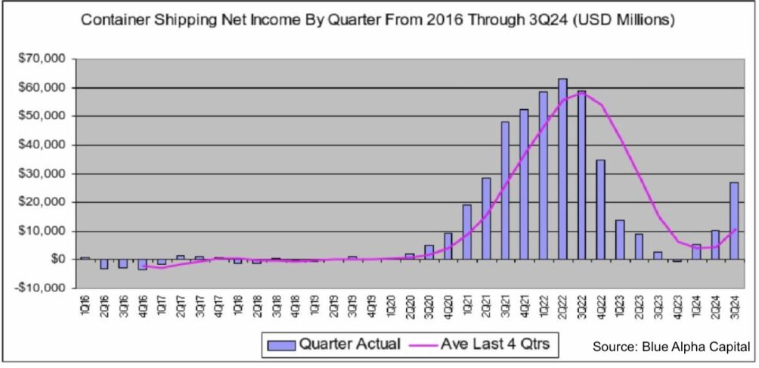

정기선 해운업계가 팬데믹 이후 가장 높은 수익을 올릴 것으로 예상됩니다. 존 맥카운이 이끄는 데이터 블루 알파 캐피털에 따르면, 컨테이너 해운업계의 3분기 총 순이익은 268억 달러로, 2분기 102억 달러 대비 164% 증가했습니다.

지난해 3분기와 비교하면 이번 분기 순이익은 28억 달러에서 240억 달러, 즉 856% 증가했습니다.

3분기 기준으로 보면 260억 달러의 매출은 팬데믹 이전 컨테이너 해운 업계의 연간 매출보다 두 배 이상 높은 수치입니다.

2004년의 놀라울 정도로 견조한 실적은 홍해 해운 위기와 모든 무역 항로에서의 높은 거래량 덕분입니다.

3분기 매출 268억 달러는 팬데믹 이전 컨테이너 해운업계의 연간 매출보다 두 배 이상 높은 수치입니다.

라이너리티카(Linerlytica) 분석가들은 글로벌 상장 해운 회사들을 분석하면서, 상위 9개 상장 해운 회사의 영업이익률(EBIT 마진)이 전 분기 16%에서 33%로 상승했다고 지적했습니다. 그러나 최고 실적 기업과 최저 실적 기업 간의 격차는 상당했으며, 하팍로이드(Hapag-Lloyd)와 머스크(Maersk)는 동종 업계 기업들에 비해 크게 뒤처졌습니다. 새로 결성된 제미니 얼라이언스(Gemini Alliance)의 두 파트너사의 평균 영업이익률은 23%로, 에버그린(Evergreen)의 50.5%에 비해 절반에도 미치지 못했습니다.

어제 발표된 보고서에서 블루 알파 캐피털은 "2024년 3분기가 정점이라는 징후가 있지만, 최근 여러 가지 촉매 요인이 작용하고 있다"고 밝혔습니다. 씨 인텔리전스의 분석가 역시 같은 견해를 갖고 있으며, 최근 주간 보고서에서 "홍해 위기에 힘입어 2024년 정점을 확실히 지났다"고 지적했습니다.

최근 고점 대비 여러 현물 지수가 하락했지만, 블루 알파 캐피탈은 4분기 선사들의 견조한 실적을 예상하며, 이러한 추세는 전 세계 항만에서 확인되고 있습니다.

예를 들어, 미국의 두 최대 항구인 로스앤젤레스항과 롱비치항은 10월에 새로운 기록을 세웠습니다.

로스앤젤레스 항만청장 진 세로카는 "강력한 소비 심리, 이른 설 연휴, 동부 해안의 미해결 노동 문제에 대한 수입업체들의 우려, 그리고 내년 운송 비용을 상승시킬 수 있는 새로운 관세 등으로 인해 향후 몇 달 동안 강세의 화물 물동량이 지속될 가능성이 높다"고 말했다.

최근 보고서에서 중개 회사인 브레이머는 "현재 시장은 수요뿐만 아니라 일련의 미시적 비효율성에 의해서도 움직이고 있으며, 이러한 요인들이 화물 및 전세 시장을 활성화시키고 있다"고 언급했습니다.

오늘 발표된 드류리 컨테이너 종합지수는 FEU당 28달러 하락한 3,412.8달러를 기록했습니다. 이는 2021년 9월 팬데믹 최고치인 10,377달러보다 67% 낮은 수치이지만, 2019년 팬데믹 이전 평균인 1,420달러보다는 40% 높은 수치입니다.

저희의 주요 서비스는 다음과 같습니다.

·해상 선박

·비행선

·해외 창고에서 원피스 드롭쉬핑 배송

가격 문의는 언제든지 환영합니다.

Contact: ivy@szwayota.com.cn

왓츠앱: +86 13632646894

전화/위챗: +86 17898460377

게시 시간: 2024년 11월 26일